近年来,在全球对于环境、社会问题认识不断提高的背景下,与ESG 投资相关的话题日渐涌现。ESG(Environmental, Social and Governance)是一种关注企业环境、社会责任、公司治理表现而非注重绩效的投资理念和评价标准。目前全球尚未形成统一的权威定义,究竟ESG有何缘起?在我国又将面临怎样的机遇和挑战呢?

01 ESG的溯源及在国际上的发展

普遍认为,ESG起始于社会责任投资(SRI)。二十世纪六七十年代,随着社会发展和环境的变化及人类对此的意识觉醒,SRI理念的出发点从早期的宗教教义转变为对当下社会意识形态的反映,从而形成了真正意义上的社会责任投资。

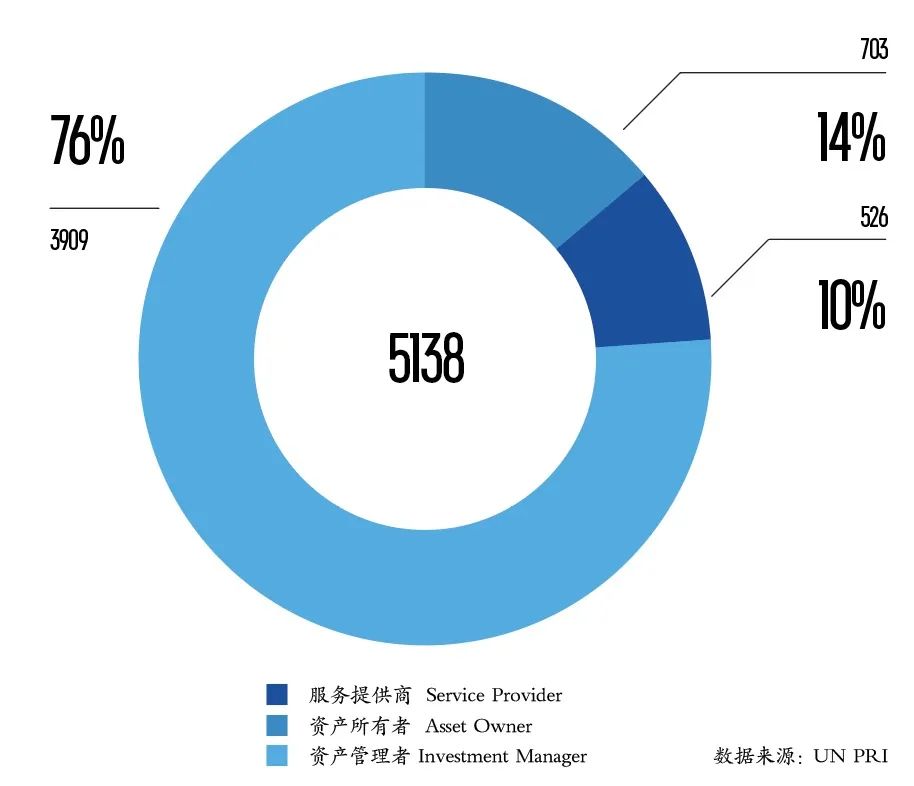

1971年,美国成立了首支ESG基金(PAXWX),而后又于1990年成立了首个ESG指数(Domini 400)。2006年,ESG概念由联合国责任投资原则组织(UN PRI)正式提出,将环境、社会及公司治理作为衡量可持续发展的重要指标。进入2010年代,国际上将ESG纳入实践,世界各国领导人在《联合国气候变化框架公约》下于2015年签署了《巴黎协定》。2020年,全球受到新冠病毒疫情的冲击,可持续性基金在第一季度吸引了456亿美元的资金。截至今年9月4日,已经有5138家机构成为PRI签署方,PRI作为全球最有影响力的ESG投资倡议,已覆盖70多个国家和地区。

02 ESG在中国的发展

.jpg)

03 ESG投资背后的理论支撑

ESG投资是在社会责任投资(指在选择投资标的时,除了关注财务、业绩指标外,同时关注到企业对社会责任的履行)的基础上,融入了环境、社会和公司治理三个方面的投资理念,以下三个理论是其支撑:人们对可持续发展理论并不陌生,最为广泛的定义是既满足当代人的需要,又不对后代人满足其需要的能力构成危害的发展。ESG投资的出现可以说与可持续发展理论密不可分,随着企业社会责任成为全球共识及可持续发展理念的逐渐普及,相关评价体系也将环境、社会和治理方面的非财务指标纳入其中。 企业社会责任概念的提出其实是对传统“股东至上”的企业观的一种重新定义,是在追求股东利益最大化的基础上,强调对消费者和社会的贡献。追求股东利益和社会利益这两个目标实质上是相互制约的。因此,企业社会责任就产生了诸如产品责任、人权政策、公益慈善等评价指标,这些指标也成为了ESG投资中“社会”方面的披露信息。

利益相关者管理理论是指企业的经营管理者为综合平衡各个利益相关者的利益要求而进行的管理活动。同样,与传统的股东至上主义相比较,该理论认为任何一个公司的发展都离不开各利益相关者的投入或参与,企业追求的是利益相关者的整体利益,而不仅仅是某些主体的利益。由此,ESG投资披露信息里的各项指标可以说是在此理论的影响下产生的。

04 中国ESG发展的新机遇

在我国“双碳”战略目标的驱动下,绿色金融发展迎来重大机遇,成为一个极具竞争力的赛道。各金融机构纷纷参与到碳金融市场中来,通过加强与低碳科技企业的深度合作、扩大合作范围;在“十四五”规划和“2035远景目标”及党的二十大报告中,都提到了“积极稳妥推进碳达峰碳中和”,将传统的能源技术转向风能、太阳能等清洁能源,这也表明了能源结构转型是实现“双碳”目标的必要条件。因此,在企业层面,ESG可推动企业逐步制定和实施转型战略。各级政府、企业、投资者、非营利组织、智库等通力合作,携手推进实现“双碳”的国家战略目标。

数据质量及数据的真实性是ESG报告最为关键的基础,大数据与AI的运用在很大程度上为ESG的发展提供了帮助。上市公司、评级机构、投资人、非盈利组织等均在各自领域采用了新技术、提出新方案。明晟(MSCI)是全球领先的ESG评级和研究机构,2021年,明晟推出了MSCI 气候实验室( MSCI Climate Lab )应用程序,为投资者提供气候和金融风险监测和管理。MSCI 丰富的数据库包含700多个气候变化指标,包括低碳转型分数、排放数据、化石燃料使用等,能够帮助投资者清晰辨别更具气候适应能力的投资组合[1]。可以相信,未来在ESG体系中势必会出现更多元化的新技术应用,带来新的赋能。

05 中国ESG发展仍面临规范化挑战

尽管我国也加强了对ESG的重视程度,但国内ESG建设起步较晚,市场规模较小。我国虽紧追ESG的全球发展趋势,但在实际投资操作中,仍会受到经济政策的驱动,在追求高额回报的同时期望降低公司风险。目前ESG存在披露标准不统一、ESG评级透明度较低的问题。部分评级机构对自己内部评级方法、细节等选择性公开,甚至以商业机密为由不予公开,导致公布信息有限,投资者因而很难对其进行准确评价。不同机构的ESG评价缺乏一致性,存在指标差异、权重差异及范围差异。评价结果是否一致会产生巨大影响,这也是亟待相关专家学者解决的关键问题。中国证监会副主席方星海在博鳌亚洲论坛2022年年会分论坛上表示,国际可持续发展准则委员会(ISSB)计划于今年年底出台一套ESG披露的准则,这个准则很可能会被全球采用[2]。总体来说,未来还需要完善中国上市公司ESG信息披露和管理体系,真正将其制度化、规范化,建立一套围绕它的严格监管体系,继续完善ESG法律政策体系,待未来条件成熟后,甚至可以将内容纳入到对金融消费者保护的法规中。

沪公网安备 31011502010417号

沪公网安备 31011502010417号